Duidelijk is wel dat bioplastics, na een aarzelende start, een spectaculaire groeicurve hebben ingezet. Uit cijfers van brancheorganisatie European Bioplastics, blijkt dat in 2012 ‘slechts’ 1,5 miljoen ton aan bioplastics werd geproduceerd. Dit jaar zal wereldwijd naar verwachting 2 miljoen ton worden geproduceerd en in 2018 maar liefst 6,75 miljoen ton.

De groei wordt vooral voorzien voor niet-afbreekbare bioplastics. Christiaan Bolck, programma manager biobased materials bij Wageningen UR Food & Biobased Research, ziet echter ook toepassingsmogelijkheden voor biologisch afbreekbare plastics waar de functionaliteit “biologische afbraak in een bepaald milieu” gevraagd wordt. Denk onder andere aan disposables of in specifieke applicaties als geotextiel. Bolck erkent dat het nichemarkten zijn. ‘Bovendien kun je bioplastics ook recyclen’, aldus Bolck.

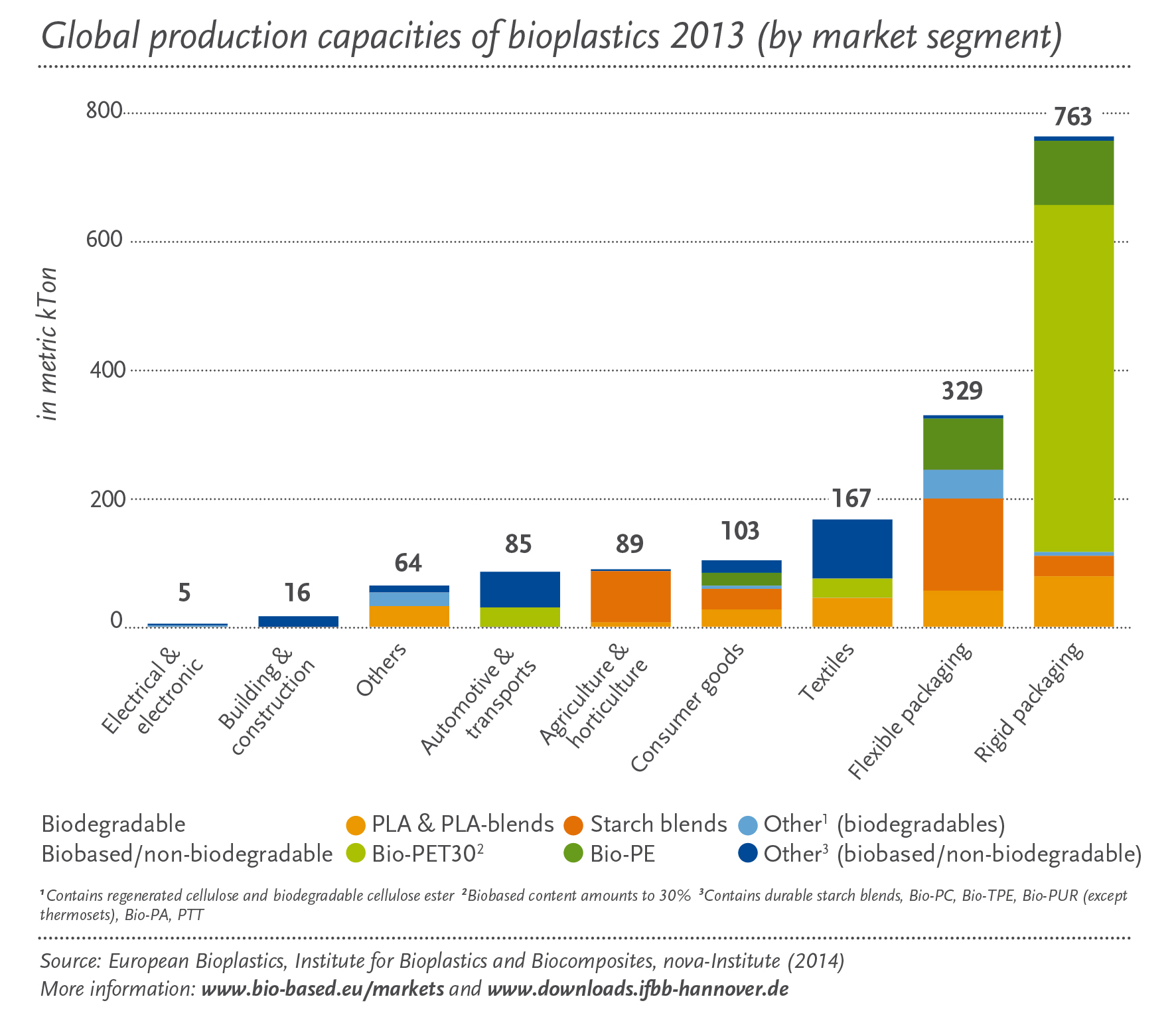

Verpakkingen grootste markt

Inmiddels zijn bioplastics in tal van markten ingeburgerd. Verpakkingen, zowel flexibel als rigide, is met een volume-aandeel van bijna 70 procent de belangrijkste markt. De afbreekbare varianten zoals PLA en zetmeelblends, nemen in deze markt circa 13 procent in beslag, het niet-afbreekbare deel wordt gedomineerd door de drop-ins Bio-PET en Bio-PE.

Na verpakkingen zijn textiel, consumer goods, land- en tuinbouw, automotive en de bouwsector momenteel belangrijke markten, waarbij de verhouding niet-afbreekbaar/afbreekbaar varieert. Zo is land- en tuinbouw bij uitstek een markt voor afbreekbare bioplastics.

De bulk van de markt wordt zoals gezegd gevormd door drop-ins die een-op-een bestaande (bouwstenen voor) plastics kunnen vervangen. Bolck: ‘Het voordeel is dat deze bioplastics zonder noemenswaardige problemen in de plastics waardeketen kunnen worden ingepast. Het nadeel, voor de producenten van deze bioplastics, is dat ze alleen op prijs kunnen concurreren met fossiele plastics. Er zijn namelijk jammer genoeg nog weinig incentives om deze producten een ‘kontje’ te geven, terwijl dat wel gebeurt met bijvoorbeeld energie op basis van biomassa.’

Extra functionaliteiten

De nieuwe bioplastics die op basis van hun eigenschappen een betere performance bieden, steken weliswaar qua volume schraal af tegen de Bio-PET’s van deze wereld, maar zijn qua prijsstelling wel minder afhankelijk van een fossiele benchmark. Een goed voorbeeld is PEF, een nu nog deels biobased plastic die betere barrière-eigenschappen (o.a. CO2, zuurstof) heeft dan PET, waardoor het frisdranken in kleinformaatflessen langer houdbaar kan maken. In dit nummer van Agro&Chemie stelt Gert-Jan Gruter, CTO van Avantium, dat een betere performance ervoor kan zorgen dat afnemers in het begin een iets hogere prijs voor lief nemen. Naarmate het volume toeneemt, kan de prijs dan geleidelijk omlaag.

‘Onderzoeksmatig zit in de ontwikkeling van nieuwe bioplastics de meeste uitdaging en grootste toegevoegde waarde en daarmee (economische) winst’, aldus Bolck. ‘In geval van drop-ins zit de economische en maatschappelijke winst vooral in het gebruik van alternatieve, hernieuwbare grondstoffen.’

PLA markt in opkomst

Staat PEF nog in de kinderschoenen – grootschalige productie wordt bij Avantium opgestart in 2016 -, PLA is een nieuwe bioplastic die zichzelf al bewezen heeft. Momenteel ligt de mondiale productie, die wordt gedomineerd door het Amerikaanse NatureWorks, rond de 180.000 en 200.000 ton per jaar. Het Duitse nova-Institute voorziet dat dit volume in 2020 rond de 800.000 ton zal liggen.

‘Het succes van PLA ligt onder andere in de brede toepasbaarheid’, aldus Bolck. ‘Het kan in afbreekbare vorm in verpakkingen, bijvoorbeeld in fast moving consumer goods, maar ook in producten met een langere levensduur worden toegepast.’

PLA krijgt in combinatie met andere polymeren, bijvoorbeeld polycarbonaat of ABS, andere functionaliteiten. Zo gebruikt de Taiwanese electronicaproducent Kuender een PLA-blend (op basis van melkzuur van Corbion Purac) voor een biobased touch screen. Waarom deze blend? Een hogere hitte- en impactbestendigheid, maar ook een betere look and feel, zie de gloss finish (glans, red.) van de PLA-blend.

Geen cent extra

Het succesverhaal van PLA ten spijt, zijn er nodige hordes die bioplastics moeten nemen. Zo moeten de nieuwe bioplastics worden ingepast in de productieketen. Dat is niet altijd gemakkelijk. De grootste uitdaging ligt echter in de markt. Technologische obstakels zijn uit de weg te ruimen, maar markten openbreken is andere koek.

Het goede nieuws is dat producenten van consumentengoederen, bijvoorbeeld Coca-Cola, Ford Motor Company, Danone en Audi, in toenemende mate (deels) biobased verpakkingsmaterialen en onderdelen gebruiken. De drijfveren om dat te doen, liggen onder meer in de eerder genoemde functionaliteiten, in het milieu-aspect (o.a. het terugdringen van de CO2 voetafdruk), en een lager soortelijk gewicht. Denk hierbij aan vervanging van glasvezel door natuurvezel.

Het minder goede nieuws is dat de burger wel, maar de consument geen cent extra lijkt te willen betalen voor milieuvoordelen, mocht dat het geval zijn. Een green premium lijkt er niet in te zitten, waardoor producenten meerkosten niet 1-op-1 door kunnen berekenen aan consumenten.

Dasani verkooptopper in Plant Bottle

Het laatste statement wordt vaak opgetekend op bijeenkomsten zoals congressen of beurzen. Het verdient wel enige nuancering. In de praktijk blijkt dat biobased in de ene productgroep wel toegevoegde waarde biedt en in een andere nauwelijks. Dat geldt zelfs binnen een categorie.

Coca-Cola revitaliseerde in 2011 het kwakkelende Dasani (mineraalwater) door het onder meer in een Plant Bottle te verpakken. In hetzelfde jaar – en de jaren erna – was Dasani het snelst groeiende watermerk in de VS. Met andere woorden, het product werd niet duurder door de fles, maar een gestegen omzet en marktaandeel maakten dat meer dan goed. Een soortgelijke operatie voor de cola van Coca-Cola bracht echter geen noemenswaardige omzetplus met zich mee.

Hoe ook zij, meer inzicht is nodig in wat consumenten beweegt om biobased te kopen. Weten zij überhaupt wat biobased is? In welke productgroepen ‘past’ biobased beter? Verschilt de consumentenacceptatie van land tot land? En ga zo maar door.

Er is daarom specifieker onderzoek nodig is om beter inzicht in consumentwaardering te krijgen. Zo wil Wageningen UR samen met de voedselindustrie onder consumenten onderzoeken hoe zij aankijken tegen biobased voedselverpakkingen. Bolck: ‘De industrie heeft deze inzichten nodig om een keuze te kunnen maken voor het juiste type biobased verpakking. Momenteel is consumentenperceptie nog teveel een grijs gebied.’